Thema Insolvenz | Was bei einer Firmeninsolvenz zu beachten ist

![]() Düsseldorf, 18.11.2020 11:43 Uhr (Gastautor)

Düsseldorf, 18.11.2020 11:43 Uhr (Gastautor)

Was es bei einer Insolvenz zu beachten gibt, welche Möglichkeiten zahlungsunfähige Firmen haben und welche Konsequenzen eine Missachtung der Insolvenzordnung (InSO) haben kann, stellen Experten der ARAG vor.

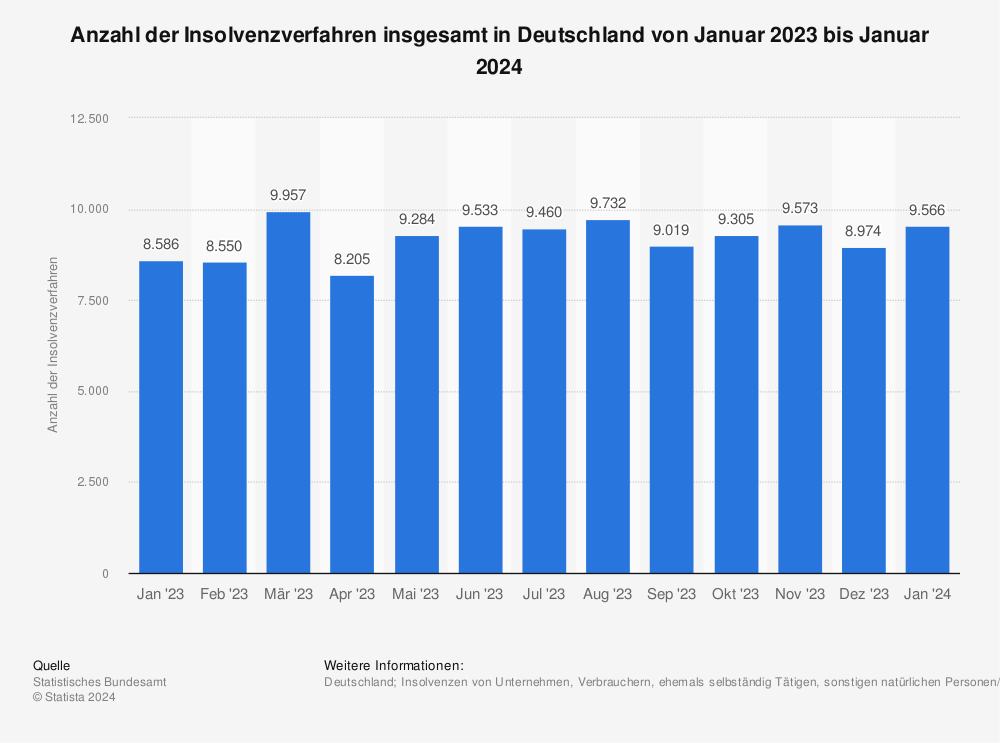

Für das Jahr 2019 gab es laut Statista gut 19.000 Firmeninsolvenzen, die meisten davon in Nordrhein-Westfalen. Dann kam Corona. Und mit der Pandemie kam es für viele Betriebe zu wirtschaftlichen Einbußen und akuten finanziellen Engpässen. Durch staatliche Unterstützungsmaßnahmen und die Aussetzung der Insolvenzantragspflicht lediglich vertagt, könnte es zum Ende des Jahres deutlich mehr Unternehmenspleiten geben.

Mehr Statistiken finden Sie bei Statista

Was ist eine Insolvenz?

Ob durch die Corona-Pandemie oder aufgrund von Fehlentscheidungen in finanzielle Schieflage geraten, kann ein Unternehmen seine Gläubiger nicht mehr bezahlen, ist es zahlungsunfähig und damit insolvent. Die Insolvenzordnung (InSO) regelt dann in einem geordneten Verfahren den Umgang mit der sogenannten Regelinsolvenz. Sie sorgt im besten Fall dafür, dass alle Gläubiger gleichermaßen befriedigt werden und dass das insolvente Unternehmen durch eine Befreiung von seinen restlichen Verbindlichkeiten die Chance auf einen wirtschaftlichen Neuanfang hat.

Ab wann spricht man von Insolvenz?

Erste typische Anzeichen für eine drohende Insolvenz sind Gehälter, die auf sich warten lassen, Lieferanten, die nicht mehr bezahlt werden können, oder Privateinlagen, die zur Bezahlung offener Rechnungen herhalten müssen. Offiziell gilt ein Betrieb erst dann als insolvent, wenn das Insolvenzverfahren eingeleitet wurde. Und dies wiederum kann nur eröffnet werden, wenn die Firma zahlungsunfähig ist oder voraussichtlich nicht in der Lage ist, ihren Zahlungspflichten nachzukommen. Bei juristischen Personen und Personengesellschaften, die keine natürliche Person als persönlich haftenden Gesellschafter haben – GmbH & Co. KG und GmbH & Co. OHG –, gilt außerdem die Überschuldung als Insolvenzgrund. Sie liegt vor, wenn die Summe der Verbindlichkeiten höher ist als das Gesamtvermögen des Unternehmens.

Wann besteht eine Meldepflicht?

Ist einer dieser drei Eröffnungsgründe gegeben, besteht für die Leitungsorgane einer juristischen Person und einer Personengesellschaft ohne natürliche Person die Pflicht, die Insolvenz unverzüglich, aber spätestens innerhalb von drei Wochen beim zuständigen Insolvenzgericht anzumelden. Gleichzeitig wird ein Antrag auf Restschuldbefreiung gestellt. Durch die Corona-Pandemie war diese Insolvenzantragspflicht vorübergehend bis Ende September ausgesetzt (COVID-19-Insolvenz-Aussetzungsgesetz (COVInsAG)), wenn die Zahlungsunfähigkeit oder Überschuldung auf den Folgen der COVID-19-Krise beruht hat. Die Aussetzung wurde bis zum 31. Dezember 2020 verlängert, allerdings nur noch für den Insolvenzgrund der Überschuldung. Die ARAG Experten warnen davor, die Meldepflicht auf die leichte Schulter zu nehmen. Solch ein Versäumnis wird möglicherweise als Insolvenzverschleppung gewertet, was sowohl zivilrechtliche als auch strafrechtliche Folgen haben kann. So kann z. B. der Geschäftsführer einer GmbH bei einer Insolvenzverschleppung zur privaten Haftung herangezogen oder sogar zu einer Freiheitsstrafe verurteilt werden.

Die Eröffnung des Insolvenzverfahrens

Vorausgesetzt, im Unternehmen ist genügend Geld vorhanden, um Gerichtskosten, Auslagen und Insolvenzverwalter zu bezahlen – oft fordern Gerichte einen Vorschuss von bis zu 3.000 Euro –, wird das Insolvenzverfahren eröffnet und ein Insolvenzverwalter nimmt seine Arbeit auf. Können die Verfahrenskosten nicht sofort bezahlt werden, ist es möglich, dass die Kosten später aus der Insolvenzmasse oder in Raten beglichen werden.

Der Insolvenzverwalter

Der Insolvenzverwalter wird vom Gericht bestimmt. Er ermittelt die Höhe der Gesamtschulden und die der Insolvenzmasse, aus der möglichst alle Schulden beglichen werden sollten. Zur Insolvenzmasse können beispielsweise neben Maschinen und anderen Produktionsmitteln auch Büromöbel, Firmenfahrzeuge oder Guthaben bei Banken zählen. Die Insolvenzmasse wird – nach Abzug der Verfahrenskosten – auf alle Gläubiger verteilt. Reicht die Masse nicht für alle Verbindlichkeiten aus, greift die Restschuldbefreiung. Danach werden dem insolventen Unternehmen sämtliche Restschulden erlassen und es ist wieder schuldenfrei. Die Gläubiger müssen also unter Umständen auf einen Teil ihrer Forderungen verzichten.

Vor einer Insolvenz

Firmen haben durchaus Möglichkeiten, eine Insolvenz abzuwenden. Gerade in Corona-Zeiten kann es helfen, mit Gläubigern über einen Teilerlass der Schulden oder einer Verlängerung von Zahlungsfristen zu sprechen. Auch die Vereinbarung einer Ratenzahlung kann insbesondere dann hilfreich sein, wenn eine positive Entwicklung der Geschäfte zu erwarten ist.

Was die Insolvenz für Arbeitnehmer bedeutet

Es ist häufig der gleiche Ablauf: Die Umsätze gehen zurück, Rechnungen können nur noch unpünktlich oder gar nicht mehr gezahlt werden, Gehälter bleiben aus, bis das Unternehmen schließlich einen Insolvenzantrag stellen muss. Dadurch können viele Arbeitnehmer ihren Job verlieren. Um das wegbrechende Gehalt auszugleichen, haben Betroffene Anspruch auf Insolvenzausfallgeld. Das fließt aber nicht automatisch, sondern muss von den Arbeitnehmern beantragt werden. Hat der Arbeitgeber Insolvenz angemeldet, bleibt das Arbeitsverhältnis bestehen, d. h. der Arbeitnehmer ist weiterhin zur Arbeitsleistung verpflichtet. Der Insolvenzverwalter tritt nun an die Stelle des Arbeitgebers. Auswirkungen hat die Insolvenz allerdings auf die Kündigungsfristen. Es gilt eine einheitliche Kündigungsfrist (Paragraf 113 Satz 2 Insolvenzordnung), die drei Monate beträgt, wenn nicht eine kürzere vertragliche, tarifvertragliche oder gesetzliche Frist anwendbar ist.

(Quelle: ARAG SE, Düsseldorf / Statista / Verband Insolvenzverwalter Deutschlands e.V. (VID))

Disclaimer

Veröffentlichungen und Mitteilungen über Finanzprodukte und Kapitalmarktanalysen dienen der Informationsgebung, entweder durch Dritte oder durch eigene Beschreibungen. Die hier aufgeführten Äußerungen, Analysen und Produktbewertungen sind ausschließlich Meinungen und Ansichten des Herausgebers bzw. Produktgebers. FMM-Magazin.de führt keine Finanzberatung durch, ruft nicht zum Erwerb oder zum Verkauf von Anlageprodukten oder Wertpapieren auf und führt keine Rechtsberatung durch. Interessierte Anleger sollten sich grundsätzlich Emissions-/Produktprospekte genau anschauen. Die Aufsichtsbehörde für das Versicherungs- und Finanzwesen ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in Bonn.

Gesetze Wirtschaft

- BaFin ordnet Moratorium bei der North Channel Bank an

- EU schafft Regeln für autonomes Fahren und Fahrerassistenzsysteme

- Robert Halver Corona Finanzjournal | Keine V-förmige Wirtschaftserholung

- KfW Corona Hilfe | Anträge für Hilfskredite an Unternehmen ab sofort möglich

- Schufa Auskunft | Informationen über Scoring und Bonität

Börse für Privatanleger

Börse für PrivatanlegerEinen spannenden und verständlichen Einblick für Anleger in die Welt des Börsenhandels bietet das offene Xetra-Orderbuch der Deutschen Börse.

Los geht´s...

»

»Onlineausgabe des Printmagazins Finanzen Markt & Meinungen.

Portalsystem 2024 © FSMedienberatung